div>

mardi 28 février 2017

vendredi 24 février 2017

Les ménages français veulent épargner !

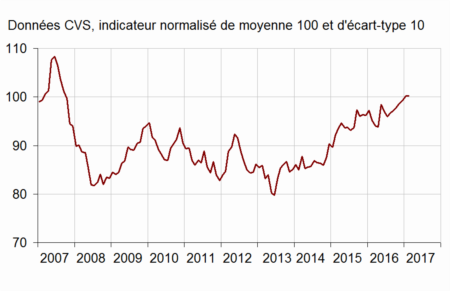

Selon l'INSEE, au mois de février la confiance des ménages dans la situation économique reste et se maintient à 100, sa moyenne de longue période. On peut donc considérer que les Français sont relativement confiants au regard de la situation de ces dernières années.

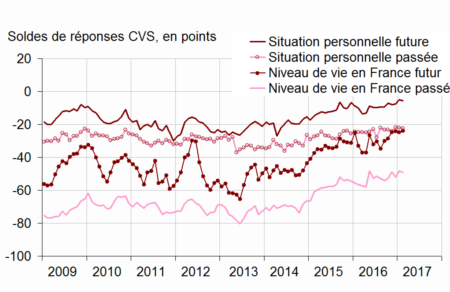

Les ménages jugent que leur situation financière personnelle se maintient proche de la normale. Ainsi, en février, l'opinion des ménages sur leur situation financière passée est stable pour le deuxième mois consécutif. Leur opinion sur leur situation financière personnelle future est quasi stable. La proportion de ménages estimant qu'il est opportun de faire des achats importants augmente de 3 points et est supérieur à sa moyenne de longue période depuis maintenant deux ans. Il atteint son plus haut depuis juillet 2007.

En février, le solde d'opinion des ménages sur leur capacité d'épargne future s'améliore (+4 points), ainsi que leur opinion concernant leur capacité d'épargne actuelle (+3 points). Les deux soldes se situent au-dessus de leur moyenne de long terme.

Les ménages estimant qu'il est opportun d'épargner sont également plus nombreux : le solde correspondant gagne 3 points. Il demeure cependant nettement inférieur à sa moyenne de longue période.

Indicateur synthétique de confiance des ménages

Source : Insee

Source : InseeSoldes d'opinion sur la situation financière personnelle et le niveau de vie en France

- Source : Insee

En février, l'opinion des ménages sur le niveau de vie passé en France est quasi stable ; le solde correspondant se situe 4 points au-dessous de sa moyenne de long terme. Leur opinion sur le niveau de vie futur en France est lui aussi quasiment inchangé : le solde se situe juste au-dessus de son niveau moyen de longue période.

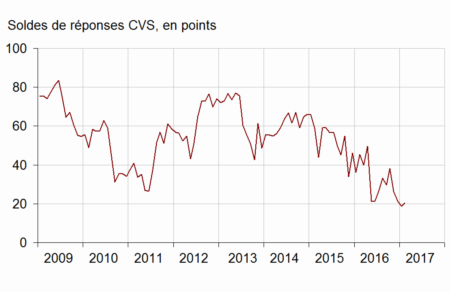

Les craintes des ménages sur le chômage sont quasiment stables en février. Le solde demeure inférieur à sa moyenne de long terme pour le quatrième mois consécutif.

En février, les ménages sont un peu moins nombreux qu'en janvier à considérer que les prix ont augmenté au cours des douze derniers mois : le solde perd 2 points. Il demeure ainsi largement inférieur à sa moyenne de long terme. A priori, les Français ne perçoivent pas encore le retour de l'inflation. Ils sont nettement moins nombreux qu'en janvier à anticiper une hausse des prix au cours des douze prochains mois : le solde diminue de 8 points, après une hausse de 19 points au cours des deux mois précédents. Il demeure néanmoins supérieur à sa moyenne de longue période pour le troisième mois consécutif.

Opinion des ménages sur le chômage

- Source : Insee

jeudi 23 février 2017

Les résultats de l'assurance-vie : janvier 2017 par Philippe Crevel

L’assurance-vie en mode poussif

Après une petite collecte nette de 800 millions d’euros au

mois de décembre dernier, l’assurance-vie récidive, en janvier, avec un résultat

positif de seulement 400 millions d’euros, très en deçà des niveaux

traditionnellement enregistrés au mois de janvier (supérieur en règle générale

à 1 milliard d’euros). Depuis le mois de septembre 2016, l’assurance-vie

progresse à train de sénateur, la collecte nette variant de -0,6 à +0,8 milliard

d’euros en fonction des mois.

La collecte brute a été, en janvier, relativement correcte

en étant de 11,4 milliards d’euros mais néanmoins en retrait par rapport aux

mois de janvier 2015 et 2016 (respectivement 12 et 12,5 milliards d’euros). Les

prestations (les rachats) se maintiennent à un haut niveau (11 milliards d’euros)

et sont au-dessus de la moyenne de 2016 (9,8 milliards d’euros). Les ménages n’hésitent

pas à puiser de l’argent sur leur contrat d’assurance-vie qui bénéficient à

plus de 60 % d’entre eux du meilleur régime fiscal (imposition à 7,5 %). La

concurrence de l’immobilier se fait ressentir. Les épargnants sortent une

partie de leur argent des contrats d’assurance-vie pour acheter de la pierre.

Le résultat de l’assurance-vie est d’autant plus décevant

que janvier est traditionnellement un bon mois pour l’assurance-vie. Les ménages

profitaient du début de l’année pour affecter une partie des revenus non

consommés de l’année précédente et en particulier des primes (primes de fin

d’année, 13e mois) perçues au mois de décembre. L’assurance-vie a

certainement pâti des annonces des rendements 2016 des fonds euros qui sont en

baisse de 0,2 à 0,4 point, en moyenne, selon les contrats. Par ailleurs, la

politique des compagnies d’assurances d’orienter l’épargne vers les unités de

compte contribue à peser sur le volume de collecte, des épargnants refusant d’allouer

une partie de leurs actifs en UC. Cette préférence pour la liquidité se traduit

par un retour en force du Livret A et du LDDs (collecte nette de 3,27 milliards

d’euros au mois de janvier). Le dispositif de blocage potentiel des contrats

d’assurance-vie par l’Etat en cas de crise grave adopté dans le cadre de la loi

Sapin II se fait encore ressentir.

La collecte des unités de compte a atteint 2,8 milliards d’euros

soit un peu près le même résultat qu’en décembre (2,9). Elle représente près de

25 % de la collecte totale ce qui traduit bien un réel infléchissement. En

moyenne, en 2016, les UC représentaient 20 % de la collecte.

L’assurance-vie, produit mature, est à un moment charnière

de son histoire. Les fonds euros qui ont contribué à son succès car ils

constituaient un véritable triangle magique, sécurité avec la garantie en

capital, relative liquidité et rendement appréciable, sont pour quelques années

moins attractifs. Face à cette nouvelle donne, avec en toile de fond, un contexte

politique et géopolitique incertain, les épargnants sont à la recherche d’un

nouveau paradigme. Si certains acceptent la prise de risque (relative) des

unités de compte, d’autres se réfugient dans des produits traditionnels.

L'immobilier en pleine forme !

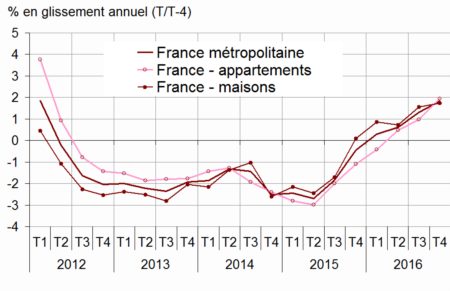

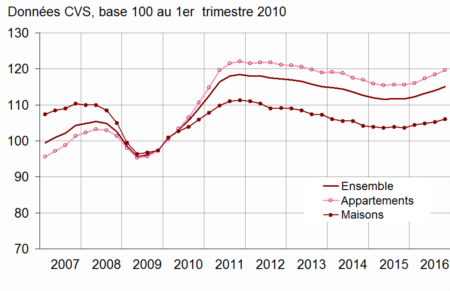

En 2016, la hausse des prix dans l'immobilier ancien a été de 1,8 %se confirme. Cette hausse est de +1,9 % pour les appartements et de 1,7 % pour les maisons. Au quatrième trimestre 2016, les prix des logements anciens ont progressé de +0,7 % par rapport au trimestre précédent (données provisoires corrigées des variations saisonnières). Ce trimestre, la hausse est surtout due aux prix des appartements (+0,9 %). Les prix des maisons s'accroissent plus modérément (+0,5 %). L'immobilier profite de la baisse des taux d'intérêt qui tout à la fois favorise le crédit et rend l'investissement locatif plus compétitif.

Au quatrième trimestre 2016, les prix des logements anciens en Île-de-France augmentent de nouveau : +0,9 % par rapport au troisième trimestre, après +0,7 %.

Ainsi, sur un an, la hausse des prix s'accélère : +3,1 % par rapport au quatrième trimestre 2015, après +2,0 % et +1,5 %. Dans la région francilienne, cette hausse est principalement tirée par les prix des appartements (+3,5 %), notamment des appartements parisiens, qui augmentent de 4,4 % en un an. Les prix des maisons en Île-de-France augmentent également, mais de façon moins marquée (+2,3 % sur l'année).

En province, les prix des logements anciens augmentent de 0,6 % entre le troisième et le quatrième trimestre 2016, soit de façon plus modérée qu'en Île-de-France.

Ils restent plus élevés qu'un an auparavant (+1,3 %). Contrairement à la région francilienne, la hausse est surtout tirée par les prix des maisons, qui s'élèvent de 1,6 % entre fin 2015 et fin 2016 ; ceux des appartements augmentent de 0,6 %.

Variation des prix des logements anciens en France métropolitaine sur un an

- Sources : Insee, Notaires d'Île-de-France - Base Bien, Notaires de France - Perval

Indices des prix des logements anciens en Île-de-France

- Champ : Île-de-France

- Sources : Insee, Notaires d'Île-de-France - Base Bien, Notaires de France - Perval

mardi 21 février 2017

Le Livret A en pleine forme !

Communiqué de presse du Cercle de l’Epargne

Par Philippe Crevel

Les résultats du Livret A du mois de

janvier 2017

Paris, le 21

février 2017

Le Livret démarre l’année sur les chapeaux de roue

Le Livret A confirme et signe son retour en forme avec un deuxième mois consécutif de collecte nette positive, +2,89 milliards d’euros au mois de janvier (+630 millions d’euros au mois de décembre 2016). Il faut remonter au mois de janvier 2013 pour trouver une collecte plus importante (+ 7,5 milliards d’euros). Si en 2013, le Livret A bénéficiait du relèvement de son plafond, en ce début de 2017, il profite de la montée des incertitudes.

Le mois de janvier réussit traditionnellement assez bien au Livret A. Les contreperformances des mois de janvier 2015 et 2016 étaient imputables à la baisse de son taux. En 2017, cette baisse semble être digérée par les épargnants.

Au mois de janvier, les épargnants continuent de replacer une partie des primes obtenues en fin d’année. Par ailleurs, ces derniers privilégient toujours la liquidité. La baisse des rendements des fonds euros dissuade une partie des épargnants à s’engager sur le long terme d’autant plus que le retour de l’inflation peut les inciter à la prudence.

Dans ces conditions, l’encours du Livret A remonte à 262,4 milliards d’euros. A souligner que le LDDs enregistre également une collecte positive de 380 millions d’euros portant son encours à 101,7 milliards d’euros à un niveau assez proche de son record absolu (août 2014 à 102,4 milliards d’euros).

Avec l’élection présidentielle et les élections législatives qui se profilent, il est probable que les ménages français continuent à jouer le Livret A et les dépôts à vue.

Enfin, il convient de souligner qu'au mois de janvier, le rendement réel du Livret A est négatif car le taux d'inflation en rythme annualisé a atteint 1,3 %. Ce rendement négatif n'a pas découragé les épargnants. La prochaine révision n'est prévue que pour le 1er août 2017. Sil'inflation restait constante, le taux du Livret A pourrait être porté au maximum à 1,5 %.

jeudi 16 février 2017

mercredi 1 février 2017

Le marché automobile français toujours en forme

Selon le Comité français des constructeurs d'automobile, les ventes de voitures particulières ont progressé de 10,6 % au mois de janvier 2017, avec 153 055 immatriculations, En nombre de jours comparable, la progression n'est plus que de 0,5 %. Néanmoins, elle témoigne de la vitalité du marché français. le

Le marché du véhicule d’occasion en janvier 2017 est estimé à 462 924 voitures particulières et est en hausse de 8,0 % par rapport à janvier 2016.

Le marché du véhicule d’occasion en janvier 2017 est estimé à 462 924 voitures particulières et est en hausse de 8,0 % par rapport à janvier 2016.

Inscription à :

Articles (Atom)