LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE

ENQUÊTE 2019

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE MATMUT

****

***

LES 5 CHIFFRES CLÉS 2019

- 69 % des Français pensent que leur pension est ou sera insuffisante pour vivre correctement

- 62 % des Français veulent que les partenaires sociaux gèrent le futur régime universel

- 48 % des Français sont favorables à un régime universel avec prise en compte de particularités

- 18 % sont pour le maintien du régime actuel de retraite

- 45 % des 50/64 ans soutiennent l’introduction d’une assurance dépendance obligatoire

I. QUEL SYSTÈME DE RETRAITE SOUHAITENT LES FRANÇAIS ?

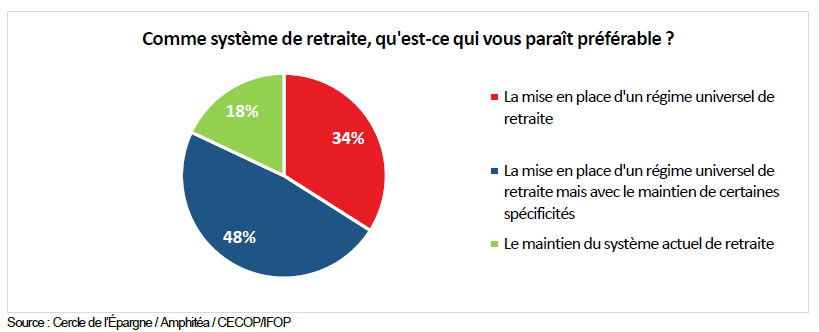

Les Français favorables à un régime universel à la carte

Près de la moitié des sondés sont pour la mise en place d’un régime universel qui prendrait en compte certaines particularités. Ainsi, 48 % des Français se prononcent en faveur d’un régime universel intégrant certaines spécificités (pénibilité, missions de nuit ou dangereuses, etc.). 34 % des Français sont pour l’application d’un régime universel total visant à traiter tous les assurés de manière identique. En revanche, seuls 18 % des sondés sont pour le statu quo.

Les retraités, les fonctionnaires et les salariés des entreprises publiques craignant figurer parmi les perdants de la réforme en cas d’unification totale, sont les plus enclins au statu quo. Les fonctionnaires et les salariés des entreprises publiques ne sont respectivement que 21 et 25 % à souhaiter l’avènement d’un régime universel « pur ».

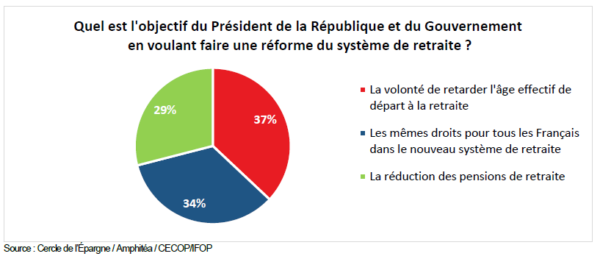

Les Français dubitatifs face aux intentions réelles des pouvoirs publics

Seuls 34 % des Français considèrent que le futur système de retraite respectera l’engagement présidentiel, « un euro cotisé donnera les mêmes droits pour tous ». En revanche, ils sont 37 % à penser que les pouvoirs publics veulent profiter de cette réforme pour reculer l’âge effectif de départ à la retraite. Ce jugement est partagé par 52 % des fonctionnaires. Par ailleurs, 29 % des Français estiment que l’objectif de la réforme est la réduction des pensions.

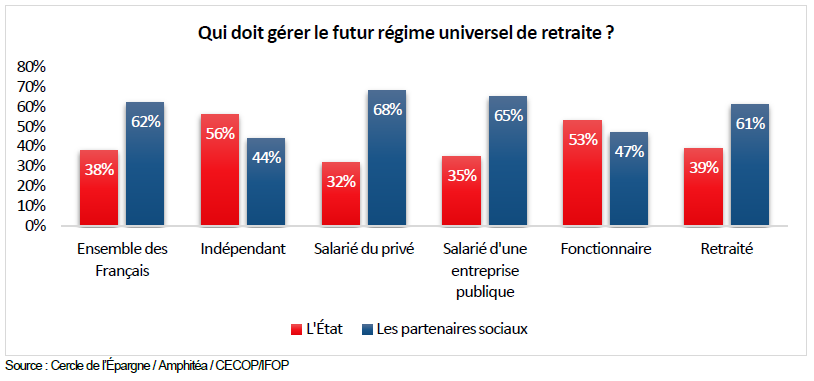

Le paritarisme comme mode de gestion souhaité par les Français

62 % des Français veulent que les partenaires sociaux restent aux commandes du système de retraite contre 38 % qui préfèrent que ce soit l’État. Le modèle paritaire institué après la Libération est donc privilégié à l’étatisation. Cette appréciation n’est pas sans lien avec le sentiment de défiance qui traverse le pays vis-à-vis des institutions.

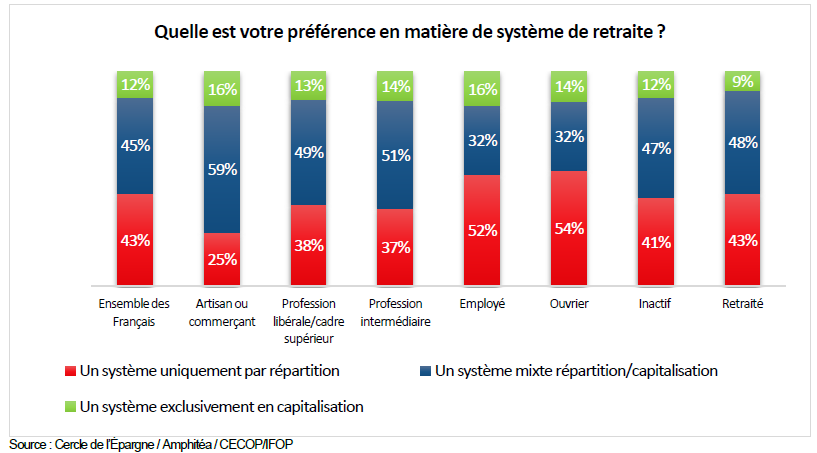

Pour une association répartition / capitalisation

Si seulement 12 % des Français sont favorables à l’instauration d’un système reposant exclusivement sur la capitalisation, 45 % souhaitent la mise en place d’un système mixte combinant répartition et capitalisation. Cette solution est portée par les jeunes, les indépendants et les cadres. A contrario, 43 % des sondés veulent maintenir un système fonctionnant exclusivement sur la répartition. Les Français aux revenus modestes et les ouvriers soutiennent majoritairement cette option.

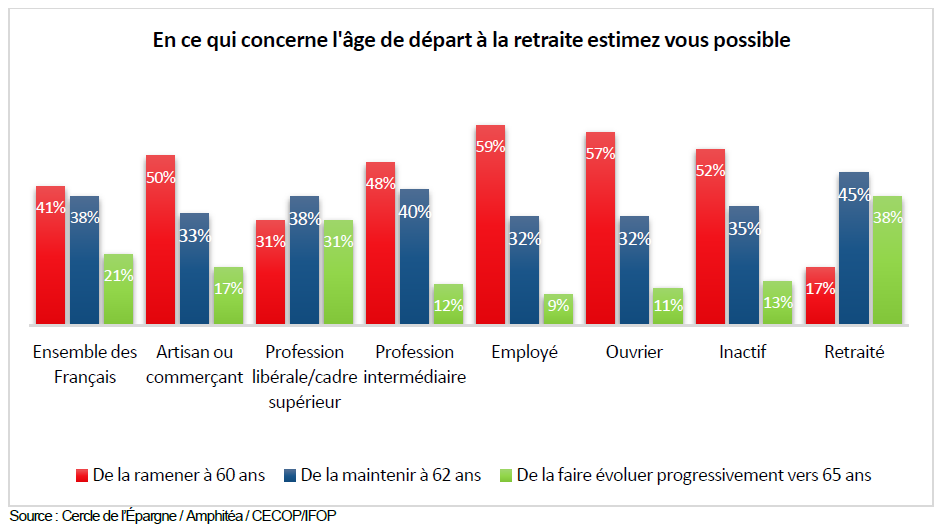

La nostalgie de la retraite à 60 ans bien marquée

Le Président de la République s’est engagé à maintenir l’âge de départ à la retraite à 62 ans et le Haut-commissaire à la réforme des retraites a indiqué que des dispositifs de départ anticipés pourraient être conservés dans le futur régime universel. Ces promesses reçoivent très nettement l’approbation des sondés.

79 % des Français considèrent qu’il faut maintenir la retraite à 62 ans voire revenir à 60 ans. 41 % des Français pensent qu’il est possible de revenir à la retraite à 60 ans. Ce sentiment est partagé par 59 % des employés et 57 % des ouvriers. 59 % des actifs âgés de 35 à 49 ans pensent de même. Seuls 21 % des sondés estiment qu’il est nécessaire de faire évoluer l’âge légal progressivement vers 65 ans. Ce report n’est accepté que par les actifs qui traditionnellement partent déjà au-delà de 62 ans à la retraite (les cadres, les indépendants, les professions libérales).

II. LES FRANÇAIS ET LA QUESTION DU POUVOIR D’ACHAT À LA RETRAITE !

Regain d’optimisme pour le pouvoir d’achat des retraités

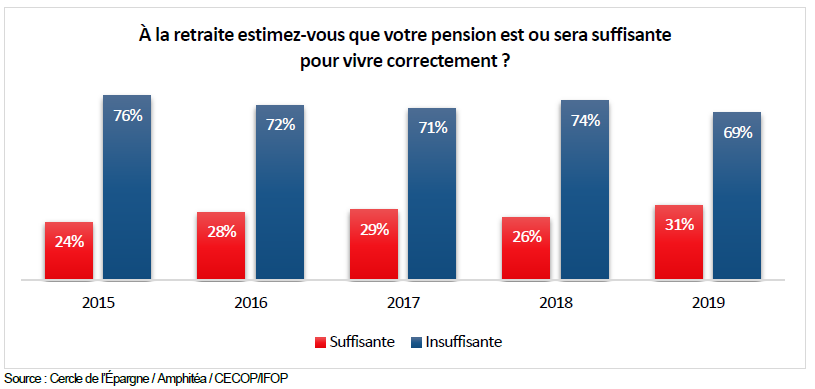

En 2019, 31 % des Français pensent que leurs pensions sont ou seront suffisantes pour vivre correctement contre 26 % en 2018. 50 % des retraités pensent ainsi, cette année, contre seulement 39 % en 2018.

L’année dernière, la hausse de la Contribution Sociale Généralisée (CSG) avait entraîné une forte dégradation de ce solde. Les mesures annoncées au mois de décembre et la décélération de l’inflation ont sans nul doute contribué au léger regain d’optimisme en ce qui concerne le pouvoir d’achat actuel ou à venir des retraités.

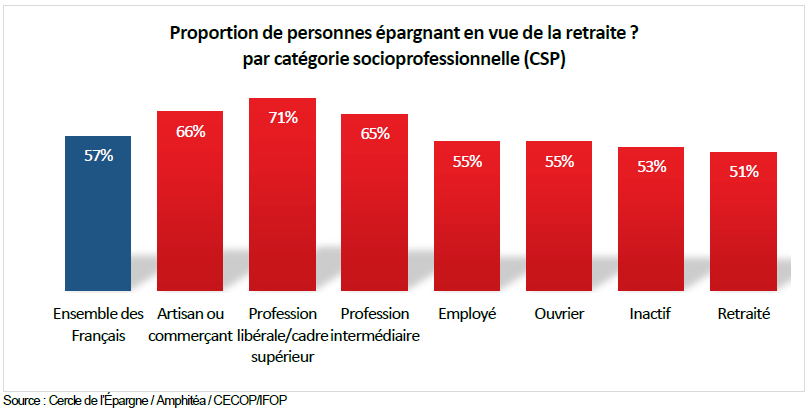

Plus de la moitié des Français épargnent en vue de leur retraite

En 2019, les Français sont plus nombreux qu’en 2018 à déclarer épargner en vue de la retraite, 57 % contre 55 %. Il convient de souligner que plus de la moitié des retraités (51 %) continuent d’épargner pour améliorer leur retraite. Les débats sur le niveau de vie des retraités et l’élaboration de la future réforme des retraites, avec son caractère anxiogène, incitent à l’augmentation de l’effort d’épargne.

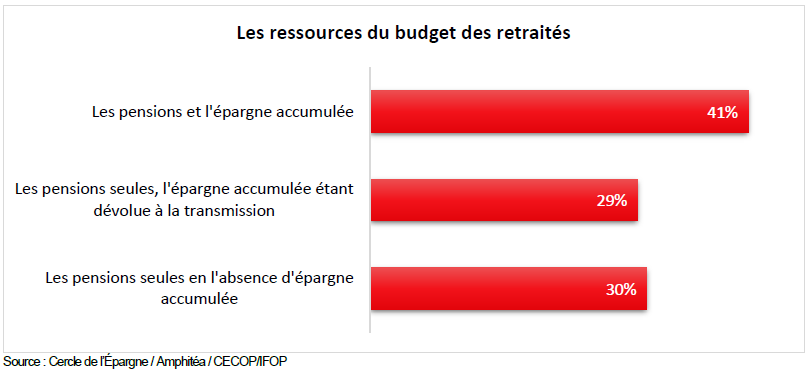

L’épargne pour la retraite ne sert pas qu’à la retraite

41 % des retraités indiquent financer leurs dépenses en recourant tout à la fois à leurs pensions et à l’épargne constituée. 29 % déclarent ne pas toucher à leur patrimoine et 30 % indiquent vivre sur leurs seules pensions faute d’épargne accumulée. Le refus de toucher à son épargne est assez indépendant du niveau de revenu : 45 % parmi les bas revenus ayant accumulé de l’épargne et 42 % parmi les hauts revenus sont dans ce cas. Parmi les patrimoines élevés, le pourcentage atteint même 51 %.

III. LES FRANÇAIS ET L’ÉPARGNE, UN COUPLE QUI DURE MALGRÉ UN CONTEXTE DIFFICILE

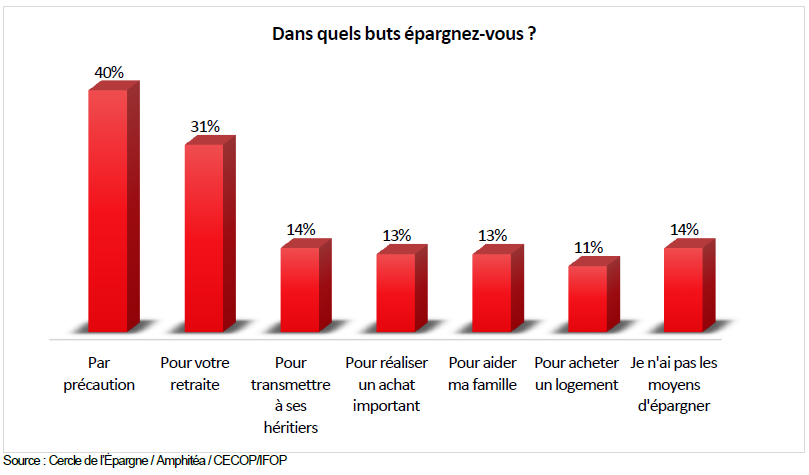

Les Français épargnent avant tout par précaution

Quelles sont les principales motivations des épargnants ? Les Français mettent de l’argent de côté avant tout par précaution (40 % des sondés) et pour la préparation de la retraite (31 %).

Pour les 18-24 ans, l’achat d’un logement constitue le deuxième objectif d’épargne (31 %) derrière la poche de précaution (45 %). 24 % des retraités déclarent épargner pour leur retraite. Il est à souligner que seulement 14 % des sondés déclarent n’avoir pas les moyens d’épargner.

La baisse des rendements de l’épargne n’a pas de prise réelle sur les épargnants

La baisse des taux de rendement et le petit regain d’inflation auraient pu conduire les Français à bouder les placements financiers. Or, tel n’est pas le cas, bien au contraire, leur intérêt pour l’épargne est en hausse tout comme la collecte.

La remontée la plus spectaculaire concerne l’assurance vie, produit jugé intéressant par 58 % des interviewés (+7 points en un an). Cette progression est accentuée chez les épargnants (+9 points, à 71 %).

Malgré la baisse du CAC 40, en 2018, les actions sont jugées intéressantes par 40 % des Français, soit 11 points de mieux qu’en 2016. Le Livret A, bien que mal classé, gagne deux points.

IV. DÉPENDANCE, LA SOLIDARITÉ MAIS POURQUOI PAS L’ASSURANCE OBLIGATOIRE

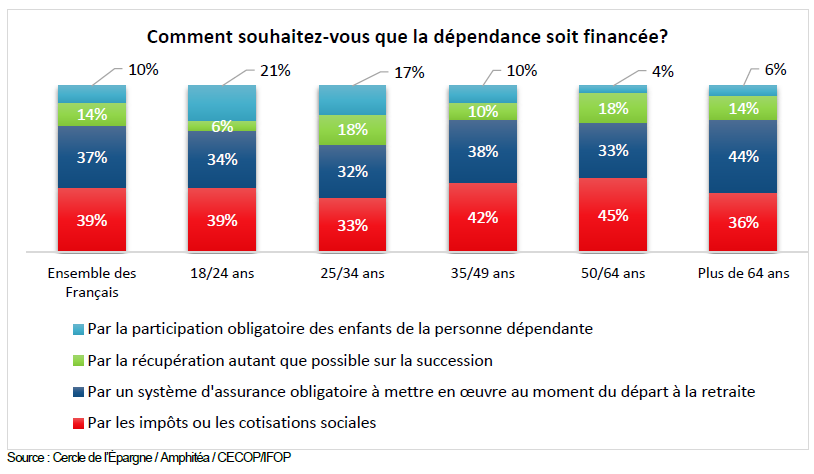

La dépendance constitue un sujet d’inquiétude récurrent pour les Français. Le récent rapport de Dominique Libault « Grand âge et autonomie » privilégie un financement par l’impôt (contribution à la réduction de la dette sociale – CRDS – notamment) et semble récuser la voie assurantielle. Si une majorité relative des sondés considère que la dépendance relève de la solidarité, l’option de l’assurance obligatoire, au moment du départ à la retraite, reçoit l’assentiment de 37 % des sondés. Ce taux est de plus de 44 % chez les 65 ans et plus. Les seniors ont conscience que face au risque de dépendance, la logique de l’assurance constitue une solution à envisager. Ce sentiment est plus prégnant chez les Français dont les revenus mensuels dépassent 4 000 € ou chez les travailleurs non-salariés.

CONCLUSION

L’enquête 2019 du Cercle de l’Épargne et d’AMPHITÉA souligne les points suivants :

- Le regard des Français sur le pouvoir d’achat des pensions actuelles ou à venir est plus positif en 2019 qu’en 2018 même s’il reste nettement négatif. Malgré tout, les sondés n’acceptent pas l’idée de travailler plus pour améliorer leur niveau de vie.

- Les Français paraissent prêts à accepter une réforme systémique des retraites sous réserve que le futur régime dit universel prenne en compte certaines spécificités (la pénibilité par exemple). Ils sont sans illusion sur les objectifs des pouvoirs publics. Ils sont, en revanche, opposés au report à 65 ans de l’âge légal de départ à la retraite.

- Les produits d’épargne retrouvent quelque lustre auprès des Français en 2019. La demande de sécurité, de précaution reste très forte. Elle se matérialise tant dans les objectifs poursuivis en matière d’épargne qu’à travers le choix des produits.

- En matière de dépendance, si pour son financement les Français privilégient la solidarité nationale, l’idée d’une assurance obligatoire à souscrire au moment de la cessation d’activité s’impose surtout chez les 50/64 ans.

* À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne. L’enquête a été réalisée sur internet du 6 au 11 février 2019 auprès d’un échantillon de 1 003 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

À propos du Cercle de l’Épargne

Centre d’études et d’information indépendant partenaire d’AG2R LA MONDIALE MATMUT, le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle de l’Épargne bénéficie, pour réaliser ses travaux, de l’appui d’un Conseil scientifique composé de Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions, Jacques Barthélémy, avocat-conseil en droit social et ancien professeur associé à la faculté de droit de Montpellier, Philippe Brossard, chef économiste d’AG2R LA MONDIALE MATMUT, Marie-Claire Carrère-Gée, Présidente du Conseil d’Orientation pour l’Emploi (COE), Jean-Marie Colombani, ancien Directeur du Monde et fondateur de Slate.fr, Jean-Paul Fitoussi, professeur des universités à l’IEP de Paris, Jean-Pierre Gaillard, journaliste et chroniqueur boursier, Philippe Georges, Inspecteur général honoraire des affaires sociales, Président du conseil d’administration de la Caisse autonome nationale de la Sécurité sociale dans les mines (CANSSM), Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse, Serge Guérin, Sociologue, Directeur du MSc « Directeur des établissements de santé », Inseec Paris, François Héran, Professeur au Collège de France, Ancien Directeur de l’INED, Jérôme Jaffré, Directeur du Centre d’Études et de Connaissances sur l’Opinion (CECOP), Florence Legros, Directrice Générale de l’ICN Business School, Jean-Marie Spaeth, Président honoraire de la CNAMTS et de l’EN3S et Jean-Pierre Thomas, ancien député et Président de Thomas Vendôme Investment.

À propos d’AMPHITÉA

Au nom et au profit de ses adhérents, AMPHITÉA est une association d’assurés dont les objectifs sont de négocier, souscrire et faire évoluer auprès d’AG2R LA MONDIALE MATMUT les meilleurs contrats de santé, prévoyance, épargne et retraite. Elle vise également à communiquer et informer ses adhérents actuels et ceux à venir sur toutes les thématiques liées à la protection sociale et la protection patrimoniale.

Avec près de 450 000 adhérents, elle s’inscrit aujourd’hui parmi les plus grandes associations d’assurés de France. AMPHITÉA s’appuie également sur un réseau de plus de 100 correspondants régionaux, présents en métropole et en outre-mer, qui représente une force de proposition et de dialogue avec son partenaire assureur.